Conceptes previs per a comprendre la crisi financera de 2008

La crisi de finals de la dècada del 2000 es va produir entre 2008-2009, quan la majoria d'economies del món industrialitzat va entrar en una profunda recessió. És la primera vegada que es donava una recessió global simultània en totes les economies avançades -Estats Units, Europa, Àsia- i als països emergents. Fou la pitjor crisi financera des de la Gran Depressió. De fet se l'anomenà sovint la Gran Recessió, per reflectir les similituds amb la Gran Depressió però sense sobrepassar-la.

Una bombolla econòmica és una situació temporal que es produeix en l'economia dins d'un o diversos mercats quan hi ha un increment excessiu dels preus fruit de l'especulació, provocada per un excés de demanda i una sobrevaloració dels productes o dels seus preus, amb una percepció de bonança esbiaixada. Aquesta situació es veu agreujada si hi ha una manca de regulació específica per a evitar situacions d'especulació i increment desmesurat dels preus.

Entre les seves conseqüències econòmiques, polítiques, socials, demogràfiques, etc. trobem crisi i depressió, males condicions de vida, major desigualtat i mala distribució de la riquesa, intervenció de l’estat i en alguns casos endeutament, inestabilitat social, disminució de la natalitat, etc.

Mireu el video Top 5 burbujas financieras más grandes de la historia. Potser necessitareu aturar-lo en algun moment per a escriure. Intentarem veure diferents bombolles econòmiques que hi ha hagut al llarg de la història i quins punts en comú tenen. Finalment, associeu les causes i conseqüències de les diferents bombolles i responeu a les qüestions.

No oblideu anotar les respostes correctes al vostre dossier per a poder revisar-les més endavant.

Quines van ser les causes i les conseqüències de la crisi immobiliària?

Creença de creixement indefinit de preus de l’habitatge

Va afectar no només al sector immobiliari sino arreu del món

Els bancs tenien habitatges en propietat d’hipoteques no pagades (USA)

Preu dels habitatges sobrevalorat

Tipus d’interès relativament baix

Increment preu = no poden pagar les quotes d’hipoteca

Excés de confiança a l’hora de concedir hipoteques

Causes

Conseqüències

Quines van ser les causes i les conseqüències de la crisi Puntcom?

Crea un gran corrent especulatiu

Increment desmesurat del preu de les accions

Tancament d’empreses virtuals

Empreses tecnològiques sobrevalorades sense tenir actius físics

Esclat de la bombolla amb una disminució general dels preus de les empreses del 10%

Causes

Conseqüències

Quines van ser les causes i les conseqüències de la Gran Depressió?

Pànic, atur i crisi. Depressió econòmica i social

Dependència mundial de l’economia americana (control de les importacions amb aranzels)

Manca de regulació borsària

Acumulació d’estocs

Falta de crèdit

Hiperinflació pactada pels trust i els holdings (agrupacions d’empreses)

Sobreproducció de béns i serveis a partir de 1925

Contagi a la resta del món

Abús de crèdit i especulació no productiva

Tancament d’empreses i bancs. Deflació

New Deal: major control de l’economia per part del govern

Consciència de la necessitat d’endeutament per part de l’estat

Causes

Conseqüències

Quines van ser les causes i les conseqüències de la crisi dels Tulipans?

Increment de la producció de tulipans respecte de la producció de béns de primera necessitat

Increment de la demanda de tulipans

El tulipà és símbol de riquesa i estatus

Una gran inflació general

Esclat de la bombolla de preus dels bulbs

Crisi centreeuropea

Preferència per adquirir tulipans respecte de béns de primera necessitat

Causes

Conseqüències

Com es defineix una bombolla econòmica? Ordena la frase

hi ha un increment excessiu dels preus

dins d'un o diversos mercats quan

fruit de l'especulació.

es produeix en l'economia

Situació temporal que

Què provoca una bombolla econòmica? (marca totes les correctes)

Quines conseqüències té? (econòmiques, polítiques, socials, demogràfiques, etc.)

Inestabilitat social

Males condicions de vida

Queixes i manifestacions

Disminució de la natalitat

Crisi i depressió

Intervenció de l’estat

Major desigualtat i mala distribució de la riquesa

Endeutament de l'estat

Conseqüències econòmiques

Conseqüències polítiques

Conseqüències socials

Conseqüències demogràfiques

Hipoteques

Un préstec hipotecari es coneix popularment com hipoteca i consisteix a rebre una determinada quantitat de diners –capital– per part d'una entitat bancària a canvi del compromís de tornar aquesta quantitat, més els interessos corresponents (calculats segons un tipus d'interès), a través del pagament periòdic de quotes que solen ser mensuals. Com a garantia de pagament s'ofereix, a més, l'immoble mateix que s'adquireix.

Si una familia no pot pagar la hipoteca, en la seva modalitat americana l'habitatge passa a ser propietat del banc i el deute queda saldat. Per contra, en la seva modalitat europea, l'habitatge passa a ser propietat del banc, però si el banc el ven per una quantitat menor a la del deute, la família encara té el deute amb el banc.

Els interessos d'una hipoteca es calculen segons el capital, el període, el risc i el tipus d'interès. Si la quantitat de diners demanada (capital) és elevada, evidentment, els interessos que cobrarà el banc també seran elevats. Si la família triga més temps a pagar el préstec (període), haurà de pagar més interessos durant tota l'operació. Si és capaç de liquidar tot el deute amb menys temps, la proporció d'interessos serà menor. Si l'operació té un risc baix (alts ingressos i garanties per part de la família), el tipus d'interès serà baix. Per contra, si l'operació no té garanties de pagament, l'interès que haurà de pagar la família serà més alt.

Moltes hipoteques són de tipus fix, és a dir, el tipus d'interès no varia al llarg del període de l'operació. Com que molts bancs han de demanar diners a altres bancs per a concedir hipoteques, aquest interès va directament relacionat amb l'euríbor. Així, moltes hipoteques es fan a tipus variable, que significa que depenen directament de l'euríbor al que se li afegeix un petit percentatge addicional anomenat diferencial.

Aleshores, si qui demana la hipoteca té poques garanties, aquest diferencial serà més alt. Aquest tipus d'hipoteca és beneficiós si l'euríbor és baix, però és perillós perquè les quotes poden augmentar espectacularment si l'euríbor creix.

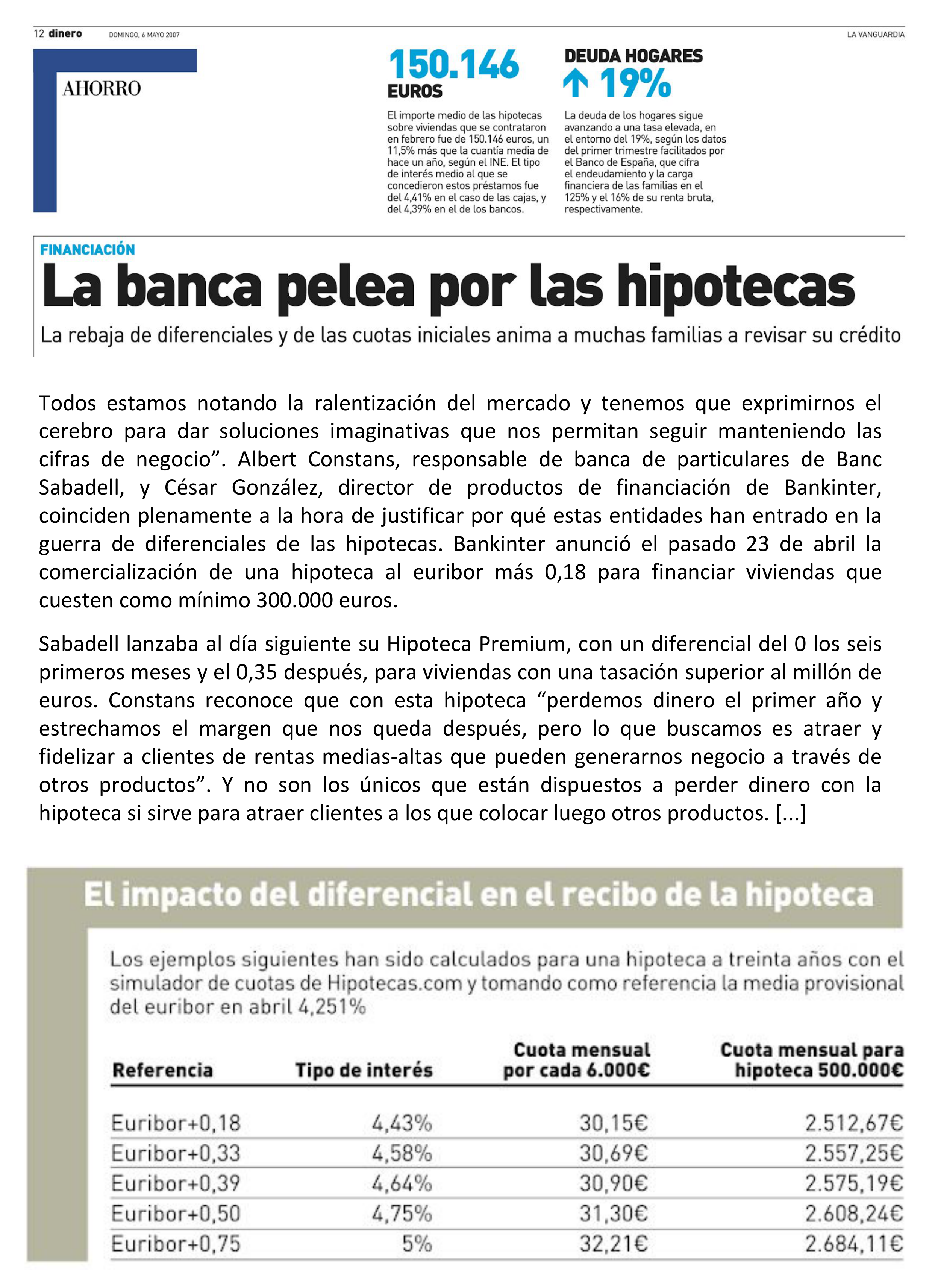

Llegeix l’article La banca pelea por las hipotecas i respon a les qüestions.

No oblideu anotar les respostes correctes al vostre dossier per a poder revisar-les més endavant.

De quin any és l'article?

És anterior o posterior a l'inici de la crisi?

Segons l'article, el preu estava pujant o baixant?

Segons l'article, l'endeutament de les famílies pujava o baixava?

Què és el tipus d'interès? (marca totes les correctes)

Per què el tipus d'interès guarda relació amb les hipoteques? (marca totes les correctes)

Què és l'euríbor?

Què és el diferencial de l'euríbor per a una hipoteca?

Observa la taula "El impacto del diferencial en el recibo de la hipoteca". A quant estava l'euribor?

Com pot ser que a Banc Sabadell concedeixin hipoteques amb el diferencial al 0% si perden diners?

Quines eines utilitzaven els bancs per a fer guerres d'hipoteques segons el text? (marca totes les correctes)

En l'època de l'article, què provoca que hi hagi competència per a vendre hipoteques? (marca totes les correctes)

Quines conseqüències va provocar en l’economia la situació amb les hipoteques? (marca totes les correctes)

Fons d’inversió

Un fons d'inversió és un instrument financer on un inversor posa el seu capital dins d’un fons, conjuntament amb d’altres inversors amb l’objectiu d'incrementar el capital. Totes aquestes aportacions individuals de capital s'inverteix en instruments financers (accions, valors de renda fixa, derivats o una combinació d'aquests).

El partícip del fons té accés a mercats que en molts casos no tindria a l'abast si invertís de forma individual. Això l'ajuda a diversificar les seves inversions d'una manera més fàcil i eficient. Invertint en diversos productes financers es limita el risc de la inversió, ja que su una empresa va malament, la resta d’inversions poden cobrir aquestes pèrdues. D'aquesta manera, el partícip confia els seus estalvis a un professional (gestora del fons) que es dedica a analitzar el mercat de cara a buscar oportunitats per generar rendibilitat a les aportacions dels partícips.

A més del pagament de comissions, invertir en un fons d’inversió també té com a inconvenient que molt sovint l’inversor no sap exactament on està invertint els seus mercats i el retorn del capital no està assegurat, de manera que si totes les inversions van malament, l’inversor perd els seus diners. Aquesta situació es pot donar també en la compra d’accions, però no es pot donar, per exemple, en un compte d’estalvi fins a un cert capital.

Mira el video Cómo funciona un fondo de inversión i respon a es qüestions:

A quin canal està penjat aquest video?

A què creus que es dedica el canal on està penjat el video?

Quantes persones inverteixen en un fons d'inversió? Quina relació tenen entre ells?

Què pretenen els qui inverteixen en un fons d'inversió? (marca totes les correctes)

Què fa un fons millor que un altre?

En quants actius s'inverteix en un fons d'inversió? (marca totes les correctes)

Com funciona un fons d’inversió?

Quins avantatges té invertir en un fons d'inversió respecte fer-ho de manera individual? (marca totes les correctes)

Quins inconvenients té invertir en un fons d'inversió respecte fer-ho de manera individual? (marca totes les correctes)

Agències de qualificació

Les agències de qualificació, com per exemple Standard & Poor's (S&P), Moody’s i Fitch, adverteixen als inversos sobre la fiabilitat de les accions o productes financers que volen adquirir per a evitar riscos. Són empreses privades que financen els propis clients pagant pels serveis que utilitzen. Les agències informen els inversors de el risc i la fiabilitat de les diferents inversions (fons d’inversió, bons de l’estat, accions, etc.) i també valoren l’estat de les economies dels països i donen una qualificació als seus bons. Realitzen les seves observacions analitzant documents i dades. Els seus informes són requisits legals per als bancs o gestors d’inversions i també són imprescindibles per a inversions col·lectives.

Les agències qualifiquen els productes financers segons una escala, que va de la AAA (qualificació més alta: risc menor i fiabilitat major) fins la CCC (qualificació més baixa: risc major i fiabilitat menor). Cap agència no va preveure la crisi immobiliària del 2008 i van donar una AAA als fons d’inversió que contenien hipoteques subprime. Com que les agències donaven una bona qualificació a aquests fons d’inversió, les compraven des de tot el món.

Mira el video Así funcionan las agencias de calificación de riesgos i respon a es qüestions:

Marca les que siguin agències de qualificació

A què es dediquen les agències de qualificació?

Com es financen les agències de qualificació?

Per a què serveixen els seus informes? (marca totes les respostes possibles)

Què significa tenir una qualificació AAA?

Què significa tenir una qualificació CCC?

Quin paper tenen les agències amb els estats?

Com realitzen les seves observacions?

Quin paper van tenir a l’hora de preveure la crisi?

Quina qualificació van donar les agències a les subprime?

Quina influència van tenir en que les subprime s’escampessin per tot el món?

Què t'ha semblat aquesta activitat? (marca totes les que vulguis)

Explica una mica la teva resposta

Quins conceptes has entès a la perfecció? Reordena els conceptes de la columna esquerra perquè es corresponguin amb les definicions de la columna dreta

| Stavka koja se može prevući | arrow_right_alt | Odgovarajuća stavka |

|---|---|---|

Hipoteca | arrow_right_alt | Empreses que adverteixen als inversos sobre la fiabilitat de les accions o productes financers que volen adquirir per a evitar riscos |

Rating | arrow_right_alt | Situació temporal que es produeix en l'economia dins d'un o diversos mercats quan hi ha un increment excessiu dels preus fruit de l'especulació |

Fons d'inversió | arrow_right_alt | Preus dels habitatges per sobre del que seria natural |

Euríbor | arrow_right_alt | Bombolla econòmica que va afectar els preus de les accions de les empreses tecnològiques |

Bombolla immobiliària o boom immobiliari | arrow_right_alt | Invertir en diferents productes financers per a repartir el risc |

Bombolla econòmica | arrow_right_alt | Tipus d’interès mitjà al qual un gran nombre de bancs europeus concedeixen préstecs entre ells a curt termini per a prestar-los a famílies i empreses |

Gran Depressió | arrow_right_alt | Instrument financer on un inversor posa el seu capital dins d’un fons, conjuntament amb d’altres inversors amb l’objectiu d'incrementar el capital |

Llei de sòl | arrow_right_alt | Període posterior al Crack del 1929 |

Interessos hipotecaris | arrow_right_alt | Préstec que normalment s'utilitza per a adquirir un habitatge que té com a garantia un bé immoble |

Reserva federal | arrow_right_alt | Diners que cal pagar al banc per a tenir una hipoteca concedida |

Agència de qualificació | arrow_right_alt | Llei que permetia edificar a més terrenys que va contribuir en incrementar la bombolla immobiliària |

Reforma laboral | arrow_right_alt | Imports mensuals que cal pagar al banc com a contrapartida de tenir concedida una hipoteca |

Diversificar | arrow_right_alt | Qualificació que es dona a un actiu financer |

Crisi Puntcom | arrow_right_alt | Canvi en les lleis que permetien contractar i acomiadar treballadors de manera més senzilles |

Quotes hipotecàries | arrow_right_alt | Banc central dels Estats Units que controla la política monetària relativa al dòlar |