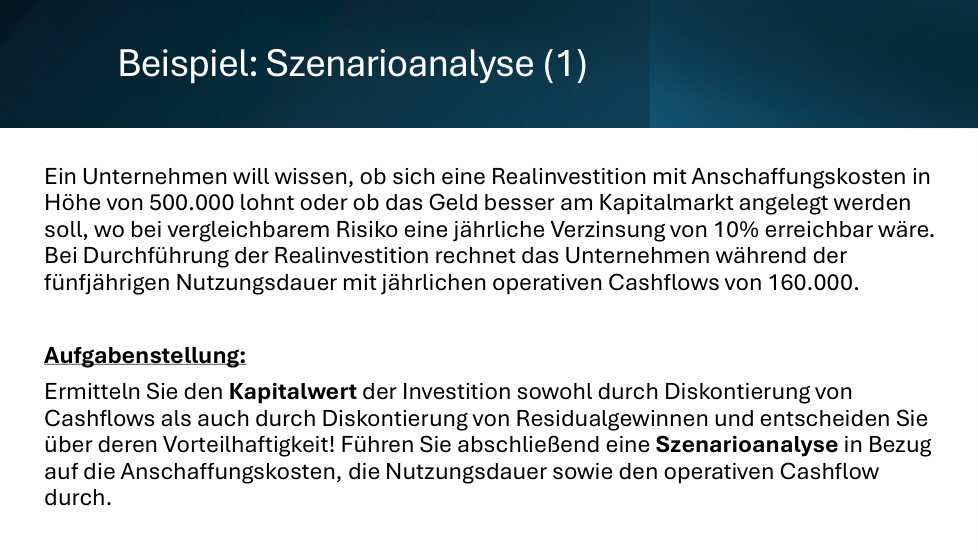

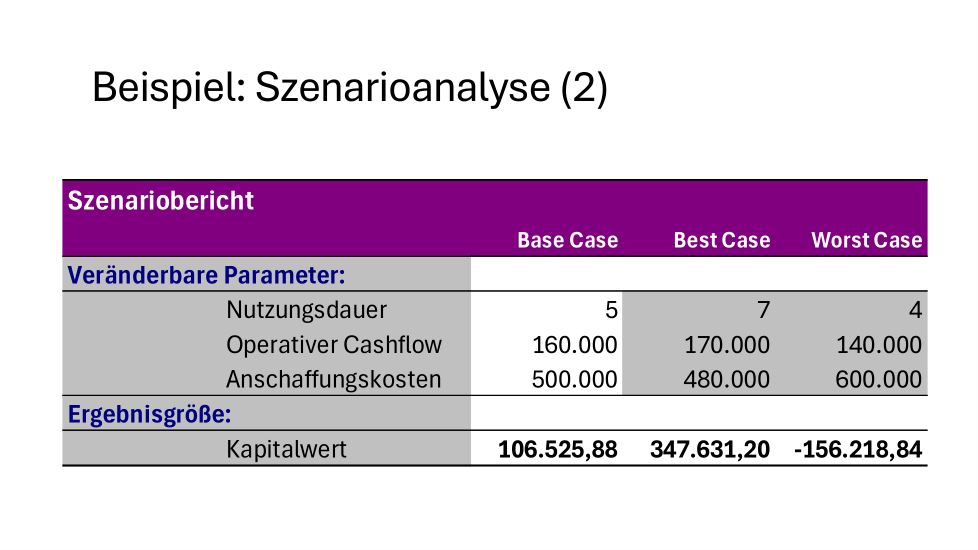

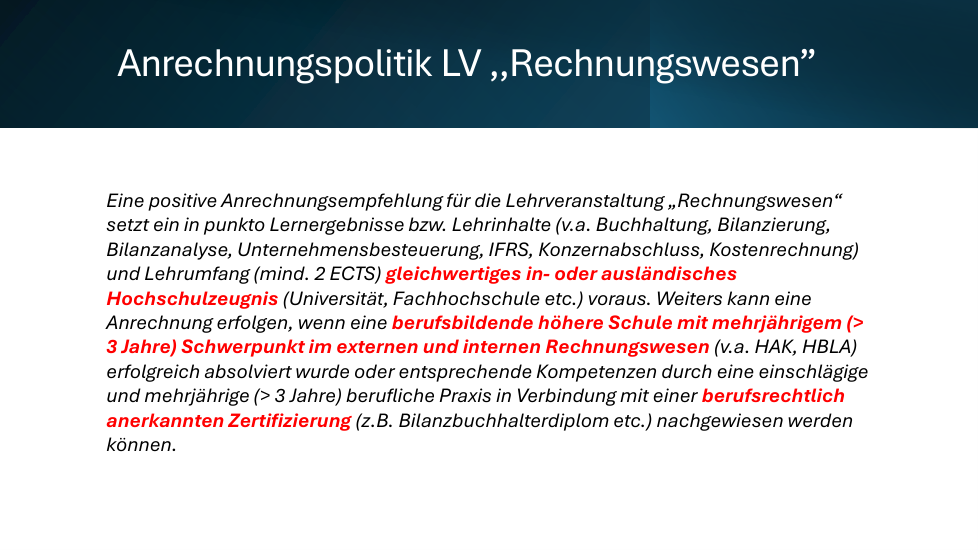

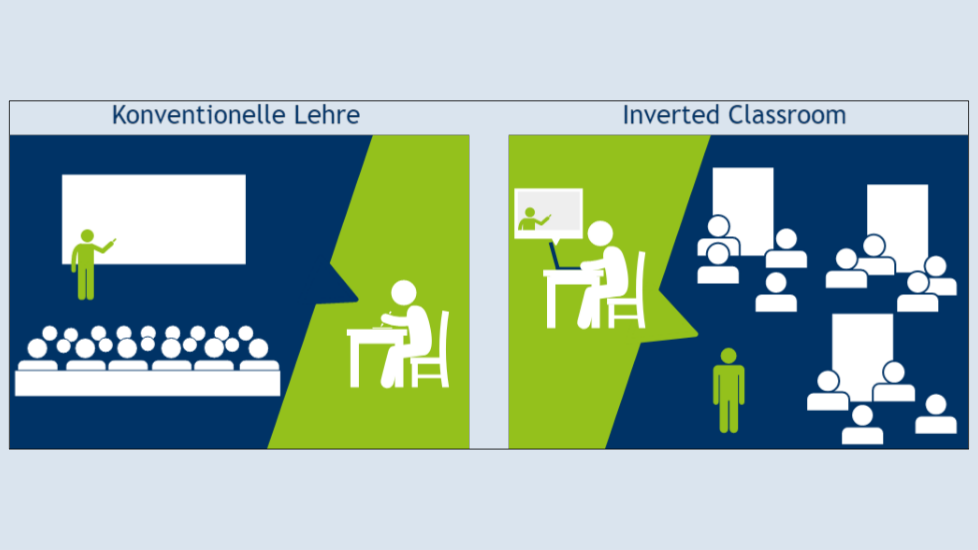

Die Kursteilnehmer sind in der Lage ...

aktuelle Trends im Controlling zu skizzieren

zukünftige Kompetenzanforderungen an Controller/innen zu identifizieren

Einsatzmöglichkeiten von KI im Controlling zu kennen

Kostenrechnungsaufgaben effizient mit Excel zu lösen

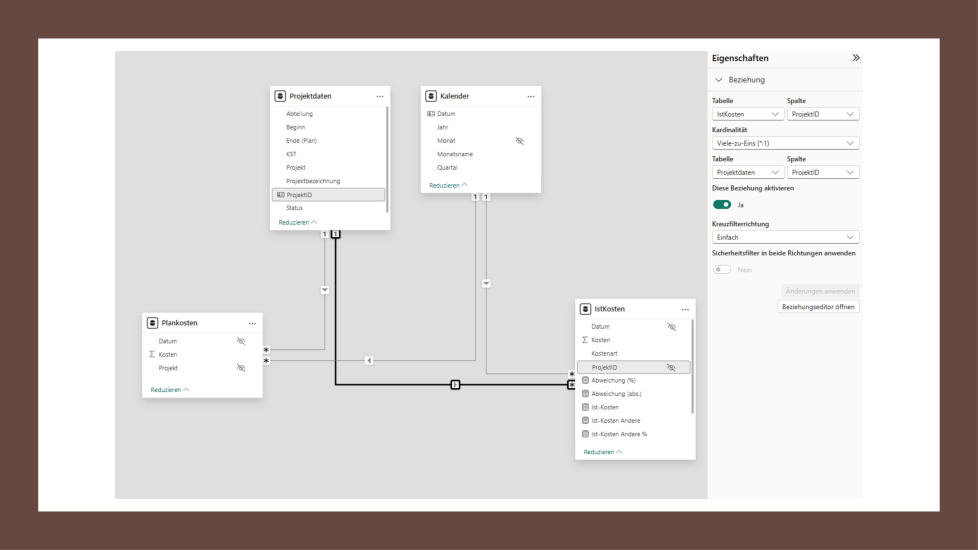

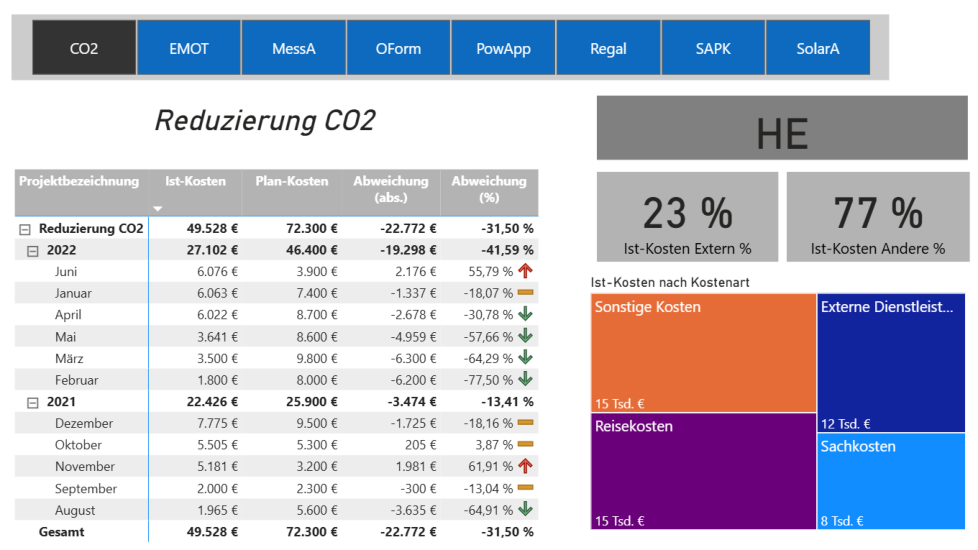

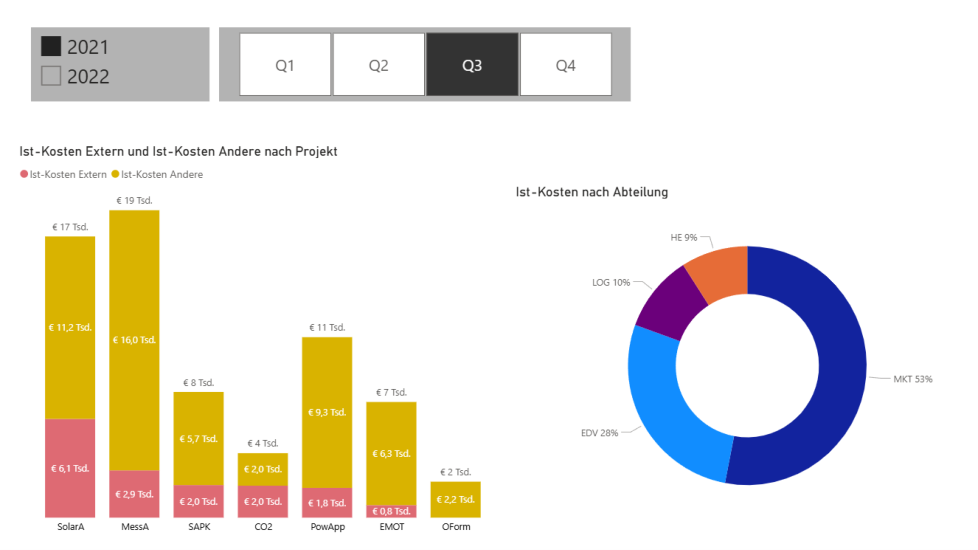

Berichte und Dashboards mit Power BI erstellen und interpretieren

Vernetztes Denken durch die Bearbeitung von Controlling-Fallstudien zu fördern

Kostenrechnungsthemen in Form von Lernvideos für Schüler aufzubereiten

Christopher Paul, Patrick Ortag

Die fortschreitende Digitalisierung wirft nun neue Fragen zur Aufgabenverteilung im Controlling auf. Ist der Data Scientist lediglich eine moderne Neuinterpretation des Controllers, „nur“ eine weitere Facette der Aufgabenfülle oder entwickelt sich ein eigenständiges Berufsbild neben dem Controller?

...

„Data scientists are the people who understand how to fish out answers to important business questions from today’s tsunami of unstructured information.“ Die Sammlung, Strukturierung und Verarbeitung von (unstrukturierten) Daten soll dabei helfen, Antworten auf unternehmerische Probleme und Lösungen zu finden.

...

Die Definition des Berufsbildes Controller war in den vergangenen Jahren Gegenstand zahlreicher Debatten. Einigkeit besteht häufig darin, dass das Kerngebiet des Controllers die Planung, Steuerung und Kontrolle der Unternehmensziele sowie eine koordinierende Informationsversorgung umfasst.

...

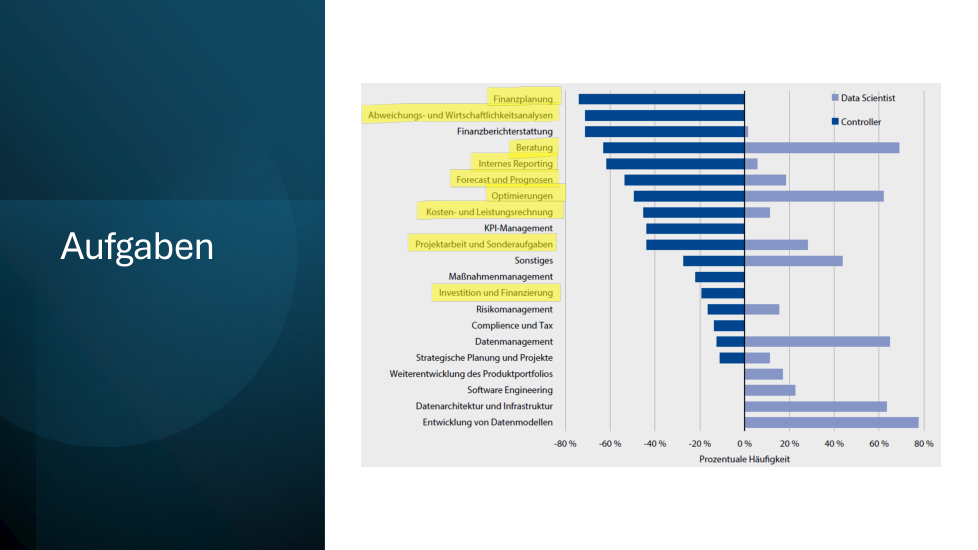

Bei der Beschreibung der beiden Berufsbilder wird betont, dass es sowohl inhaltliche Überschneidungen und Kooperationen als auch abgrenzbare Arbeitsbereiche geben kann. Beispielsweise gibt es Überlappungen bei der Strukturierung und Nutzbarmachung großer Datenmengen. Der Data Scientist kann auch mit dem Controller kooperieren, indem er die Daten für die Planung, Steuerung und Kontrolle bereitstellt. Gleichzeitig können aber auch klar abgegrenzte Arbeitsbereiche existieren, in denen der Controller sich auf die Finanzanalyse und Berichterstattung konzentriert, während der Data Scientist die Entwicklung von Datenmodellen und die Datenanalyse übernimmt.

Während beim Controller beispielsweise die Finanz-, Abweichungs- und Wirtschaftlichkeitsanalyse sowie die Finanzberichterstattung im Vordergrund stehen, werden beim Data Scientist die Entwicklung von Datenmodellen, Beratung, Datenmanagement, Aufgaben im Bereich der Datenarchitektur und -infrastruktur sowie Optimierungen in den Vordergrund gestellt.

Überschneidungen gibt es bei den Aufgaben Reporting, Forecast, Erstellung von Prognosen, Kosten- und Leistungsrechnung sowie Beratung und Projektarbeit. Allerdings unterscheidet sich anscheinend die Bedeutung der Aufgaben durch den spezifischen Kontext in den beiden Berufsfeldern. So versteht der Controller das Reporting umfassender und betriebswirtschaftlicher, wohingegen beim Data Scientist tendenziell nur auf das Daten-Reporting abgestellt wird. Das Gleiche gilt für Forecast und Prognosen. Hier zielt die Aufgabenbeschreibung vom Controller auf die traditionellen Finanzprognosen und -analysen, beim Data Scientist ist der Kontext breiter und bezieht sich auf explorative, datenumfassendere Prognosen. Bei der Kosten- und Leistungsrechnung umfasst das Aufgabengebiet des Controllers Produkt- und Projektkalkulationen sowie die Erstellung von Business Cases. Beim Data Scientist beschränkt sich die Aufgabe meist auf das Pricing.

Zusammenfassend gleichen sich die überschneidenden Nennungen zwar auf der Wortebene, inhaltlich unterscheiden sie sich aber.

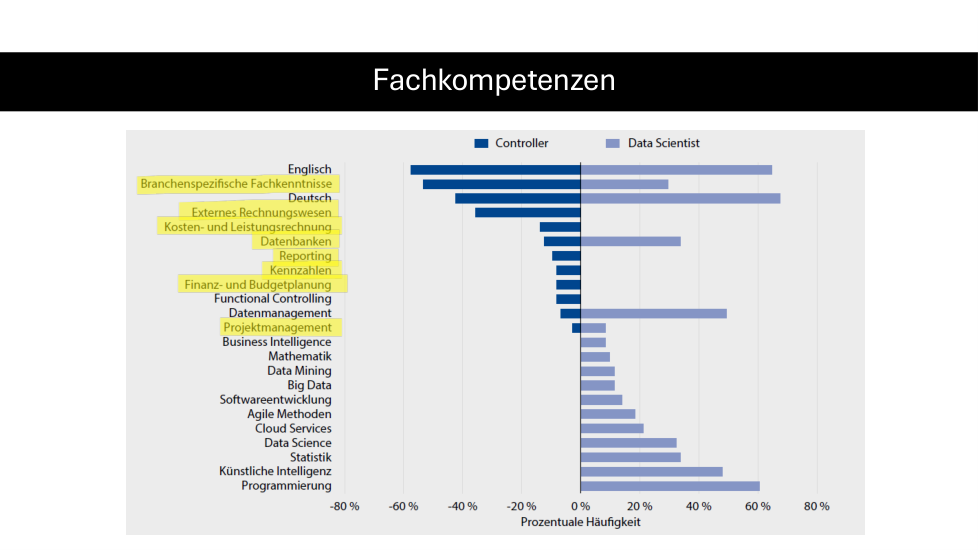

Branchenspezifische Kenntnisse wurden knapp doppelt so häufig beim Controller genannt.

So sind für Controller Kenntnisse in den Bereichen externes Rechnungswesen, Kosten- und Leistungsrechnung, Reporting, Kennzahlen, Finanz- und Budgetplanung ... relevant.

Kenntnisse in Datenbanken und Datenbankmanagement zählen zu den am stärksten nachgefragten Kompetenzen für den Data Scientist.

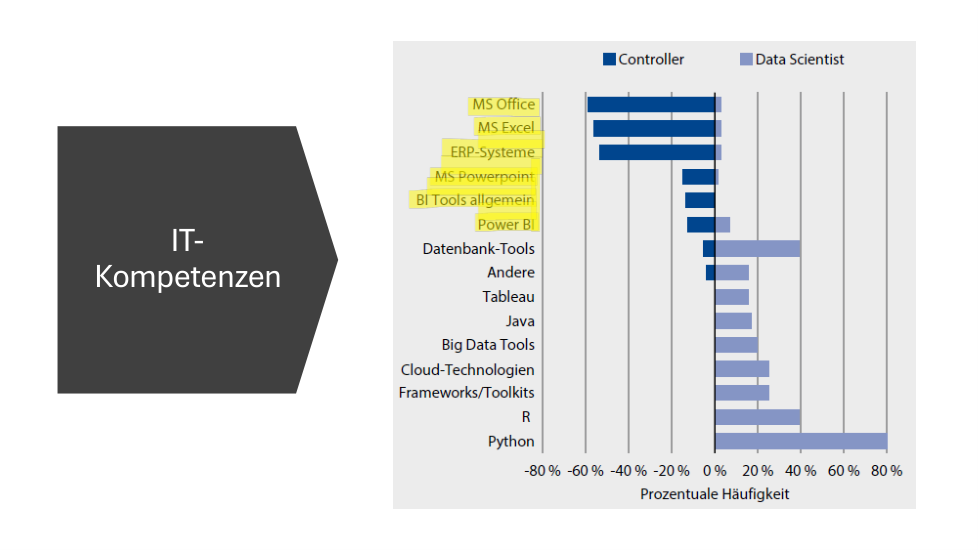

Unterschiede lassen sich auch bei den geforderten Kompetenzen im Bereich der Tools/Software erkennen. Bei Controllern werden Kenntnisse des Microsoft Office-Pakets, insbesondere MS Excel, erwartet. An zweiter Stelle folgen Kenntnisse von ERP-Systemen. Überschneidungen zwischen Data Scientist und Controller sind bei der Nutzung von BI Tools zu sehen. Spezifische Anforderungen werden an Data Scientists beim Umgang mit Programmiersprachen, Cloud-Technologien oder allgemein genannten Big Data Tools gestellt.

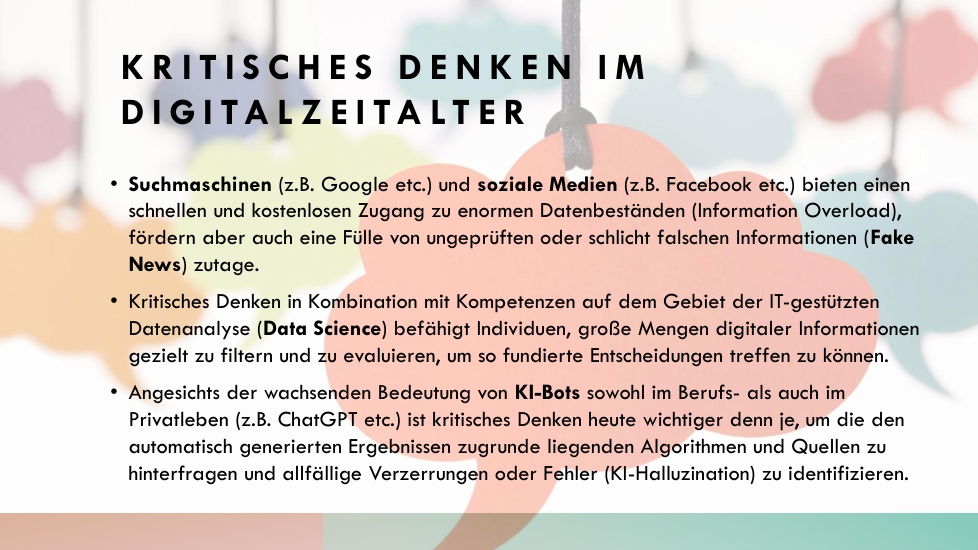

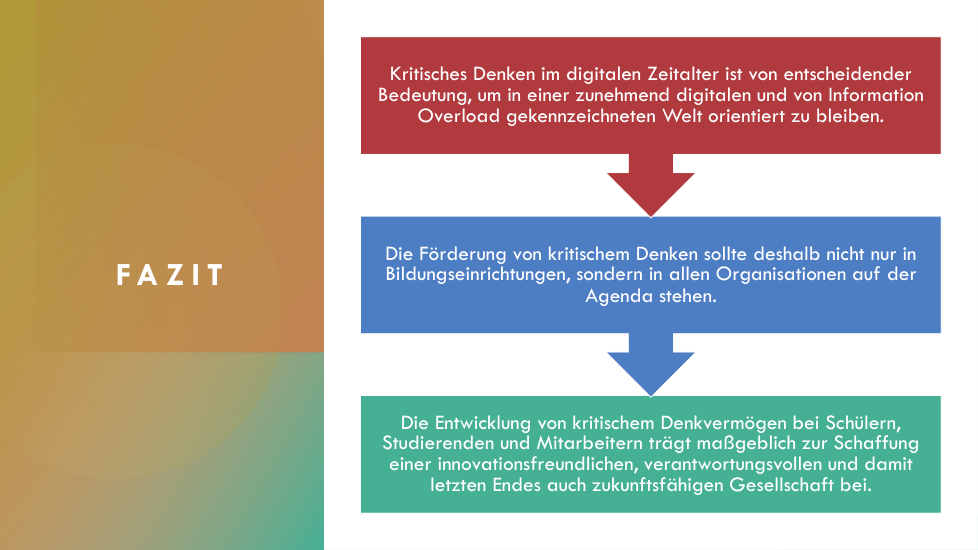

Mit Blick auf die Zukunft ist es spannend zu sehen, wie sich diese Anforderungen durch den verstärkten Einsatz von Künstlicher Intelligenz (KI) und ähnlichen Technologien verändern könnten. KI könnte beispielsweise die Datenanalyse und das Reporting automatisieren. Das könnte wiederum die Anforderungen an manuelle Fähigkeiten wie Excel-Kenntnisse verringern. Gleichzeitig ist es möglich, dass neue Kompetenzen in Bereichen wie maschinellem Lernen, fortgeschrittener Datenanalyse und der Nutzung KI-gestützter Tools an Bedeutung gewinnen.

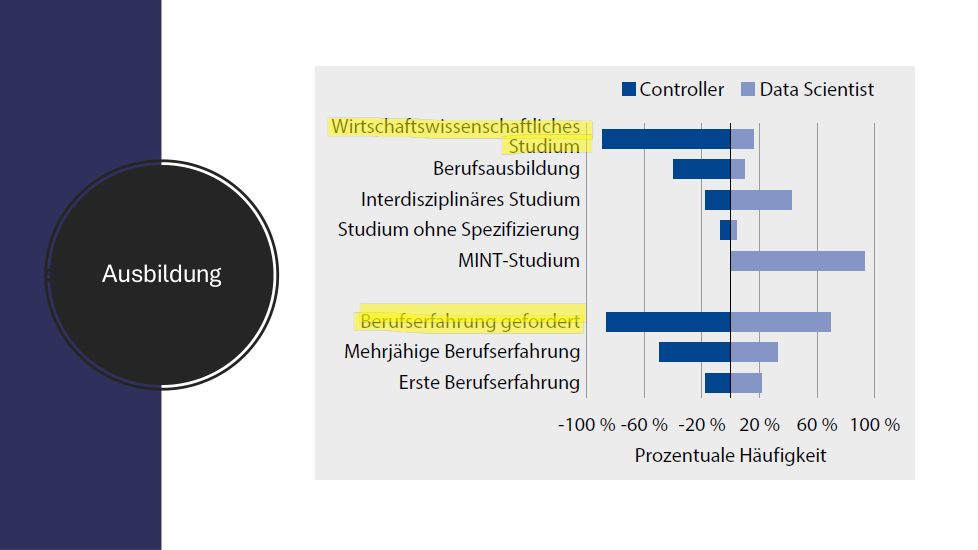

Beim Controller wird in 96 Prozent der Fälle ein Studium gewünscht, überwiegend im Fachbereich Wirtschaftswissenschaften.

Beim Data Scientist ... wird in 93 Prozent der Stellenanzeigen ein abgeschlossenes Studium in den MINT-Bereichen (Mathematik/Informatik/Naturwissenschaft/Technik) gefordert.

Bei beiden Berufsprofilen ist Berufserfahrung in gleichem Umfang vorauszusetzen.

Das Berufsprofil des Controllers wird in den Stellenanzeigen eher betriebswirtschaftlich ausgeformt, indem es die Rolle des Business Partners für die Analyse und Steuerung betriebswirtschaftlicher Sachverhalte in den Mittelpunkt stellt. Auf der anderen Seite richtet sich das Profil des Data Scientists auf die Expertise bezüglich Strukturierung und Bereitstellung großer Datenmengen, Entwicklung von Datenmodellen und Analyse einzelner Sachverhalte aus.

...

Controller konzentrieren sich auf Finanzanalyse, Planung und Kontrolle der Unternehmensziele, während Data Scientists sich auf die Entwicklung von Datenmodellen, Datenanalyse und Datenmanagement spezialisieren.

Controller benötigen betriebswirtschaftliche Kenntnisse, insbesondere in Kosten- und Leistungsrechnung sowie Finanzberichterstattung. Data Scientists erfordern technische Fähigkeiten in Datenbanken, Datenanalyse, Modellierung und Programmierung.

Controller haben oft ein Studium in Wirtschaftswissenschaften oder eine Berufsausbildung. Data Scientists benötigen meist ein Studium in den MINT-Fächern.

Christoph Eisl, Thomas Rockenschaub, Daniel Mitterlehner

...

Informationssysteme bilden die Basis für die Unternehmensplanung, Steuerung und das Berichtswesen. Sie werden in Zukunft noch stärker im direkten Zugriff des Managements stehen, denn Self-Service Reporting ermöglicht es Nutzern, individualisierte Reports, Visualisierungen und Analysen zu erstellen. Somit können Führungskräfte eigenständig und in Echtzeit die für sie wesentlichen Informationen in einer benutzerfreundlichen IT-Oberfläche generieren und analysieren.

...

Voraussetzung dafür ist ein professionelles Datenmanagement. Das Datenmanagement sorgt dafür, die entscheidungsrelevanten Informationen qualitativ hochwertig, inhaltlich korrekt und belastbar bereitzustellen. Aufgabe der Controller ist es, das betriebswirtschaftliche Datenmodell zu verwalten, Datenflüsse zu modellieren und die Datenqualität sicherzustellen.

...

Im besonderen Fokus wird in Zukunft das Thema Business Analytics stehen. Damit soll es gelingen, die gewonnenen internen und externen Massendaten für Unternehmensentscheidungen nutzbar zu machen.

...

Während Forecasts in der Vergangenheit vielfach auf den Einschätzungen und Erwartungen des Managements beruhten, ist auch hier ein starker Trend in Richtung mathematischer und statistischer Prognosemodelle im Sinne von Predictive Analytics sichtbar. Damit wird auch das Forecasting digitaler und zukünftig vermutlich durch Anwendungen der Künstlichen Intelligenz ... unterstützt.

...

Dementsprechend befinden sich viele Unternehmen derzeit im Prozess einer ERP-Systemumstellung (zum Beispiel auf SAP 4/Hana), der Implementierung eines neues Business-Intelligence-Systems (zum Beispiel MS PowerBI) oder der Nutzung von Software-Bots (zum Beispiel UiPath).

...

Das Nachhaltigkeitscontrolling ... berücksichtigt ökologische Aspekte in der Unternehmenssteuerung und -planung. Im Zuge dessen gilt es, die Wirtschaftlichkeit ökologischer Strategien und Investitionen nachzuweisen, deren Zielerreichung zu monitoren und mithilfe entsprechender KPIs einen transparenten Umgang zu ermöglichen. Darüber hinaus unterstützt das Green Controlling bei der Implementierung eines Nachhaltigkeits-Reportings im Unternehmen.

...

In Anbetracht der immensen Digitalisierungsbestrebungen sind künftig umfangreiche „digitale Kompetenzen“ gefordert. Neben klassischen Anwenderkenntnissen im ERP-System und MS-Excel werden verstärkt Kenntnisse in Bezug auf Datenbankanwendungen, die Nutzung von Big Data sowie Prozessautomatisierungslösungen benötigt. Das Themenfeld Business Data Analytics erfordert umfangreiche mathematische und statistische Kompetenzen, die Fähigkeit, Hypothesen zu generieren und zu testen sowie Algorithmen zielgerichtet einzusetzen.

...

Susanne Beckers

Direkt in den Controlling-Tätigkeiten findet KI zum Beispiel in der Vorhersage von Kosten oder Gewinnen Anwendung. Hier können zusätzlich zu einfachen Regressionen oder Zeitreihenanalysen auch komplexere Modelle genutzt werden, die über die historischen Kosten- oder Gewinndaten hinaus auch weitere Dimensionen wie beispielsweise die Vorhersage der Mitarbeiterzahl und der Rohstoffpreise, Implikationen für Lieferketten und weitere mikro- und makroökonomische Informationen umfassen. Teilweise werden solche Daten heute schon in komplexen Controlling-Modellen genutzt. Hierbei basieren die Funktionen, mit denen die Daten in das Modell eingebunden werden, jedoch auf menschlichen Modellhypothesen. Wenn KI diese Daten inkludiert, wird während des KI-Modelltrainings induktiv eine Hypothese aufgestellt, die dann implizit im KI-Modell enthalten ist. KI kann in diesem Prozess Datenmuster und Korrelationen finden, die uns Menschen verborgen geblieben sind.

...

Generative KI, insbesondere die großen Sprachmodelle (Large Language Models, kurz LLMs), verändert die Arbeit im Controlling auf der Kommunikationsseite. Die Spanne reicht von automatischen, LLM-gestützten Analysen von Lieferanten zur Risikoeinstufung bis hin zur LLM-gestützten Berichtsgenerierung. Die KPIs werden darin eingebettet und die KI zieht die Schlussfolgerung.

...

Für eine solche fundamentale Transformation müssen Experten aus allen Bereichen zusammenarbeiten. Das Controlling kann als verbindende Instanz dabei helfen, die Ziele klar zu definieren. Gleichzeitig wird sich aber auch die Rolle des Controllers durch die KI-Unterstützung verändern, da bei den komplexeren KI-Modellen nicht mehr die vollständige „Wenn-dann-Kontrolle“ vorhanden ist und der Experte die Modellausgabe validieren muss, ohne jedes Gewicht und jede Korrelation im Modell zu kennen. Controller müssen also in der Zukunft weiterhin eine Expertise darin besitzen, ob die KI-generierten Vorhersagewerte und Kennzahlen realistisch sind, um gegebenenfalls in das Mensch-Maschine-System eingreifen zu können und Werte zu korrigieren.

...

Mit neuer KI-Technologie können Fragen wie „Was muss getan werden, um die Kosten für Projekt X zu senken?“ realistisch und unternehmensdatenbasiert beantwortet werden. In Kombination mit kleinen, spezialisierten Modellen wird es KI-Agentensysteme geben, die in Interaktion mit ihrer Umwelt komplexere Fragestellungen autonom bearbeiten und beantworten können.

Ulrich Sailer, Mathias Engel

Unternehmen, die Sprachmodelle für ihre spezifischen Anforderungen nutzen möchten, stehen vor der Herausforderung, unternehmensspezifisches Wissen in diese Modelle zu integrieren.

...

Finetuning ist die aufwendigste, aber auch leistungsfähigste Methode. Hierbei wird das Modell gezielt mit unternehmenseigenen Daten nachtrainiert, wodurch eine tiefgehende Anpassung an spezifische Anforderungen möglich wird. Dies führt zu einer hohen Genauigkeit und einem besseren Kontextverständnis.

...

Da die Use Cases auf wiederkehrenden Prozessen basieren, wurden automatisierte Workflows entwickelt. Die Sprachmodelle wurden in diese Workflows integriert. Dies war beispielsweise ein wöchentlicher Newsletter, bei dem das Workflow-Tool zu vorgegebenen Terminen aktuelle Daten beschafft, diese durch das Sprachmodell auswerten lässt, ein vordefiniertes Dokument erstellt und es automatisch den Empfängern als E-Mail versendet. Bei der Berichtskommentierung übernimmt das Workflow-Tool ebenfalls automatisch die Zusammenführung von Informationen, die Weiterleitung an das Sprachmodell und die Integration der Kommentare in das entsprechende Dokument.

...

Für den erfolgreichen Einsatz Generativer KI sind sowohl IT-Know-how als auch fundierte Controlling-Expertise erforderlich. Während Controller die KI-Anwendungen inhaltlich steuern, übernimmt die IT die Infrastruktur und Workflow-Integration. Controller sollten Kenntnisse in Datenmodellierung, Generativer KI und Prozessautomatisierung besitzen, um die Potenziale der Technologie optimal zu nutzen.

Andreas Mengen, Fabian Daun, Florian Heinrichs

Die Pflicht zur Nachhaltigkeitsberichterstattung wird gemäß der Corporate Sustainability Reporting Directive (CSRD) derzeit auf immer mehr Unternehmen ausgeweitet.

...

Unternehmen sollten ... den Aufbau eines aktiven Nachhaltigkeitsmanagements betreiben. Ohne ein solches fehlt die inhaltliche Basis für eine gehaltvolle externe Berichterstattung an die Stakeholder. Unternehmen laufen zudem Gefahr, von diesen unter Druck gesetzt zu werden. In der Automobilwertschöpfungskette wird es zum Beispiel schon heute immer schwieriger, als Lieferant ohne aktives Nachhaltigkeitsmanagement zu bestehen.

Dafür müssen ausgehend von einer Nachhaltigkeitsstrategie konkrete Nachhaltigkeitsziele abgeleitet und deren Umsetzung durch Planung und Kontrolle sichergestellt werden.

...

Die als wesentlich identifizierten Themen bilden den Ausgangspunkt zur Ableitung von Steuerungskennzahlen.

...

Die Dekarbonisierung lässt sich z.B. in Tonnen CO2-Äquivalent je Umsatzmillion erfassen. Diese Carbon-Intensity kann in der Branche bei einem Wert von 120 Tonnen CO2-Äquivalent je Umsatzmillion liegen. Dekarbonisierung findet statt, wenn dieser Wert über die Jahre sinkt.

Eine Recyclingquote könnte angeben, welcher Anteil der Materialien in Neugeräten (in Kilogramm oder Euro) aus Altgeräten stammt. Diese Nachhaltigkeitskennzahl hat das Potenzial, sowohl die ökologische als auch ökonomische Nachhaltigkeit zu verbessern. Schließlich kann als Beispiel für nachhaltige Arbeitsbedingungen die Zahl der Aus- und Weiterbildungsstunden pro Jahr herangezogen werden.

...

Für ein aktives Nachhaltigkeitsmanagement muss die bestehende kennzahlengestützte Unternehmenssteuerung ausgeweitet werden. Planung und Kontrolle beziehen sich dann nicht mehr nur auf finanzorientierte Kennzahlen, auch Nachhaltigkeitskennzahlen sind ebenbürtig miteinzubeziehen.

...

Während einige Unternehmen Nachhaltigkeitskennzahlen aktiv als Entscheidungsgrundlage in ihre Unternehmenssteuerung integrieren, beschränken sich andere Organisationen bislang lediglich auf die Erfassung und Berichterstattung ohne eine direkte Kopplung jener Kennzahlen mit operativen oder strategischen Entscheidungsprozessen.

...

Gründe dafür sind unter anderem die fehlende Standardisierung der Messmethoden und die oft mangelhafte Verfügbarkeit belastbarer Daten. Eine weitere Herausforderung ist die mangelnde Akzeptanz nachhaltigkeitsbezogener Steuerungsgrößen im Top-Management, das oft primär auf finanzielle Leistungsindikatoren fokussiert ist. So bleibt die Nachhaltigkeitsberichterstattung in vielen Fällen ein isolierter Bereich, der nicht direkt mit der allgemeinen Unternehmenssteuerung verknüpft ist.

...

Einige Unternehmen haben begonnen, Nachhaltigkeitsziele in ihre langfristigen Vergütungsstrategien aufzunehmen, indem sie variable Vergütungskomponenten mit ESG-Kennzahlen verknüpfen.

...

Zusammengefasst müssen folgende Herausforderungen bewältigt werden: Mehr Automatisierung bei der Erfassung von vergleichbaren Nachhaltigkeitsdaten, eine klare und ausreichend hohe Priorität für das Nachhaltigkeitsmanagement, dieses durch Anreizgestaltung unterstützen, fachliche Expertise aufbauen sowie Nachhaltigkeitsaspekte bei Investitionsentscheidungen mit einbeziehen.

...